La crise en Iran : du pain bénit pour la Russie ? Bilan à l'occasion du Forum économique international de Saint-Pétersbourg

En mars 2026 on a beaucoup entendu dans les médias occidentaux cette affirmation : « le conflit en Iran est du pain bénit pour la Russie ». Est-ce vraiment le cas ?

Oui, le prix du baril augmente, la demande en Asie et l’assouplissement des sanctions offrent des avantages pour Moscou, les États-Unis ont prolongé plusieurs fois la dérogation (waiver) sur l’achat du pétrole russe et donc les livraisons de pétrole russe vers l’Inde et les autres marchés asiatiques devaient se maintenir à des niveaux élevés, voire atteindre des niveaux records.

Source : retransmission du Forum économique international de Saint-Pétersbourg

Néanmoins, le budget russe ne ressemble pas en ce moment à celui d’une économie portée par la manne pétrolière. Le monde a de nouveau besoin des barils russes, mais la Russie elle-même n'en tire pas pour l’instant un véritable boom économique. Au Forum économique international de Saint-Pétersbourg de 2026, Igor Sechin a affirmé que les premiers bénéficiaires de la fermeture du détroit d'Ormuz étaient les compagnies énergétiques américaines, qui auraient obtenu des « avantages non concurrentiels ». Pour la Russie s’agit-il d’atouts plus subtils et visibles sur le long terme ou peut-être plus utiles politiquement ? Peut-on à ce jour mesurer l’ampleur économique de cette « bénédiction » ?

Avec le début de la crise, le détroit d’Ormuz est réapparu comme un maillon essentiel de l’économie mondiale, assurant le transit d’environ un cinquième du pétrole consommé dans le monde ainsi qu’une part importante du commerce de gaz naturel liquéfié.

Mais son importance ne se limite pas à l’énergie : engrais, produits pétrochimiques et hélium, indispensable aux technologies de pointe, empruntent également cette route stratégique.

Du point de vue russe, les tensions autour d’Ormuz ont rappelé que l’économie mondiale reste dépendante de quelques corridors logistiques clés et que, lorsqu’ils sont menacés, les considérations géopolitiques cèdent souvent le pas aux impératifs de sécurité énergétique et économique. Dans ce contexte, Moscou considère que la Russie conserve une capacité de substitution importante dans plusieurs secteurs stratégiques, des hydrocarbures aux engrais en passant par certaines matières premières industrielles.

Comment la pénurie réelle a conduit à un assouplissement des sanctions

Le 8 mars 2026, une semaine après le début de l'escalade militaire contre l'Iran, Washington a adopté une mesure dérogatoire autorisant temporairement l'Inde à acheter du pétrole russe déjà chargé sur des pétroliers avant le 5 mars. Selon le secrétaire américain à l'Énergie, Chris Wright, cette mesure visait à prévenir une flambée des prix de l'énergie et à atténuer les craintes de pénurie sur les marchés mondiaux. L'autorisation, valable 30 jours, illustre la difficulté pour les États-Unis de maintenir une pression maximale sur les exportations russes lorsque la sécurité énergétique mondiale est menacée.

À la suite de cela, la Commission européenne fait publiquement pression sur les États-Unis pour qu'ils appliquent le plafonnement du prix du pétrole russe. Il en ressort principalement qu'un fossé se creuse au sein de l'Occident entre la logique des sanctions et la réalité énergétique.

Le 12 mars, le département du Trésor américain a publié une licence générale (General License 134). Cette fois-ci, cela ne concerne pas seulement l’Inde et autorise également la livraison, le déchargement, la vente et le règlement financier. Selon Kirill Dmitriev, la licence concernait près de 100 millions de barils de pétrole russe. Le Japon, pourtant membre du G7, a déclaré qu'il envisagerait des achats de brut russe si cela correspondait à ses intérêts nationaux. La déclaration a été faite par Narumi Hosokawa du ministère japonais de l'Économie, du Commerce et de l'Industrie (METI), illustrant une nouvelle fois que les sanctions sont souvent très fermes… jusqu'au moment où l'approvisionnement énergétique devient une priorité.

Les États-Unis ont accordé des dérogations temporaires permettant la livraison de certaines cargaisons de pétrole russe déjà chargées, tandis que la France a maintenu une ligne plus ferme. L’interception du pétrolier Deyna par les autorités françaises, quelques jours seulement après la publication de la licence américaine, en constitue une illustration particulièrement révélatrice.

Malgré l’approche européenne qui vise à renforcer les contrôles opérationnels en mer, les données préliminaires de LSEG citées par Reuters montrent que les importations de GNL russe par l'Europe ont augmenté de 16,7 % sur les cinq premiers mois de 2026, atteignant 7,7 millions de tonnes, contre 6,6 millions de tonnes sur la même période de 2025.

Ce qu’il faut surtout retenir, c’est que les assouplissements introduits au mois de mars ne sont pas restés des mesures exceptionnelles. Au fil des semaines, Washington a été contraint d’adapter sa politique de sanctions à la réalité du marché énergétique mondial.

Le cas japonais est révélateur

Après avoir publiquement indiqué qu'il examinerait la possibilité d'acheter du pétrole russe dans l'intérêt de sa sécurité énergétique, le Japon a continué à intégrer l'approvisionnement russe dans ses scénarios de gestion de crise. Le 13 mai 2026, Reuters rapportait que les raffineries japonaises avaient porté leur taux d'utilisation au-dessus de 70 %, grâce à une combinaison de libérations de réserves stratégiques, d'importations alternatives en provenance des États-Unis, de la région caspienne et d'Amérique latine, ainsi qu'à l'achat d'une cargaison de pétrole russe non soumise aux sanctions. Pour un membre du G7, le signal était particulièrement significatif.

Le mouvement ne s’est pas limité à l’Asie. Le 19 mai, le Royaume-Uni a publié une General Trade Licence autorisant l’importation de diesel et de carburant aérien produits dans des pays tiers à partir de pétrole russe, maintenant ainsi une voie d’approvisionnement malgré le durcissement du cadre réglementaire.

À ce jour, les sanctions occidentales contre le secteur énergétique russe n’ont pas disparu. Cependant, la crise du détroit d’Ormuz a démontré qu’elles peuvent être adaptées, suspendues ou contournées lorsque les contraintes physiques du marché deviennent trop importantes.

Budget russe : entre rebond pétrolier et diversification

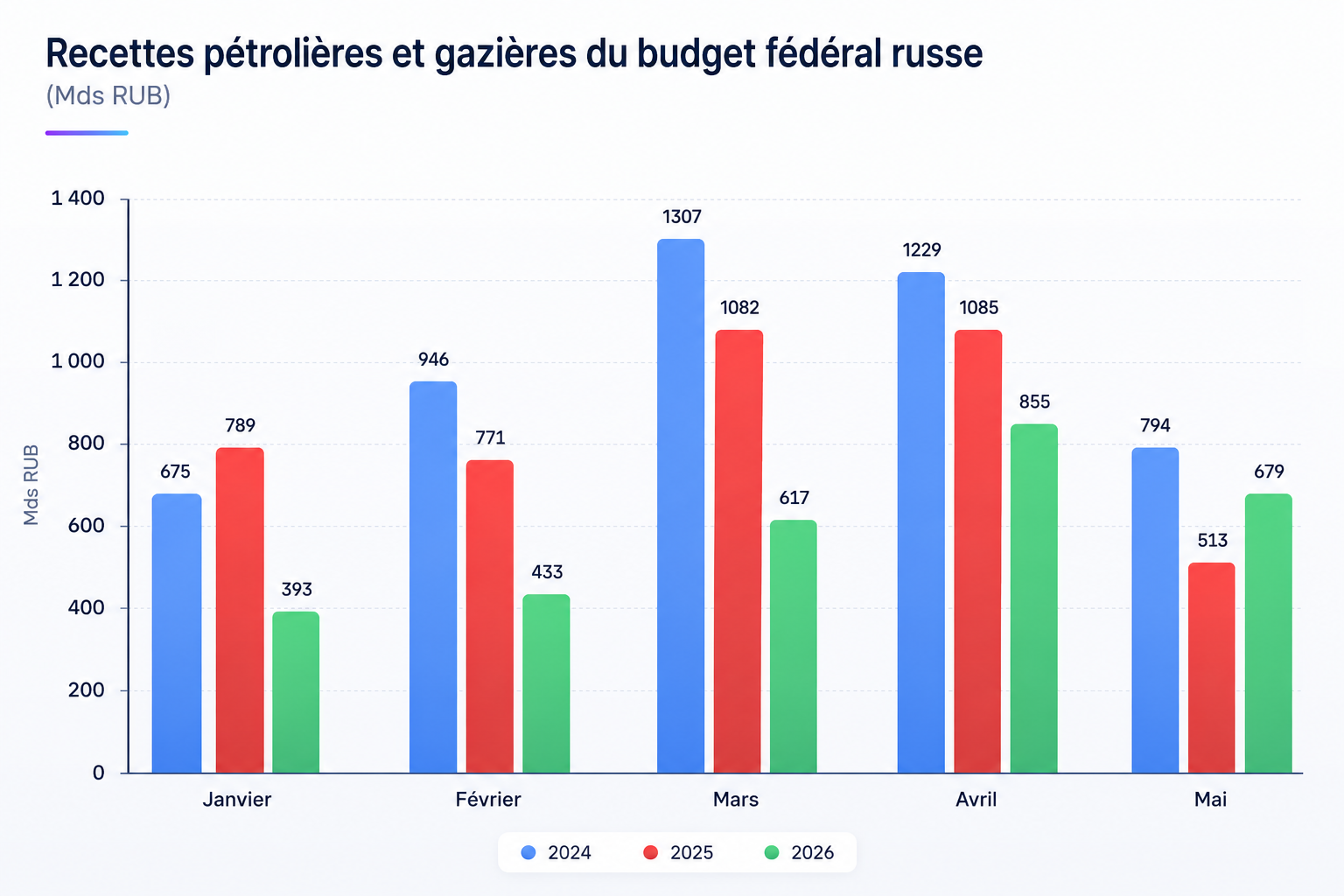

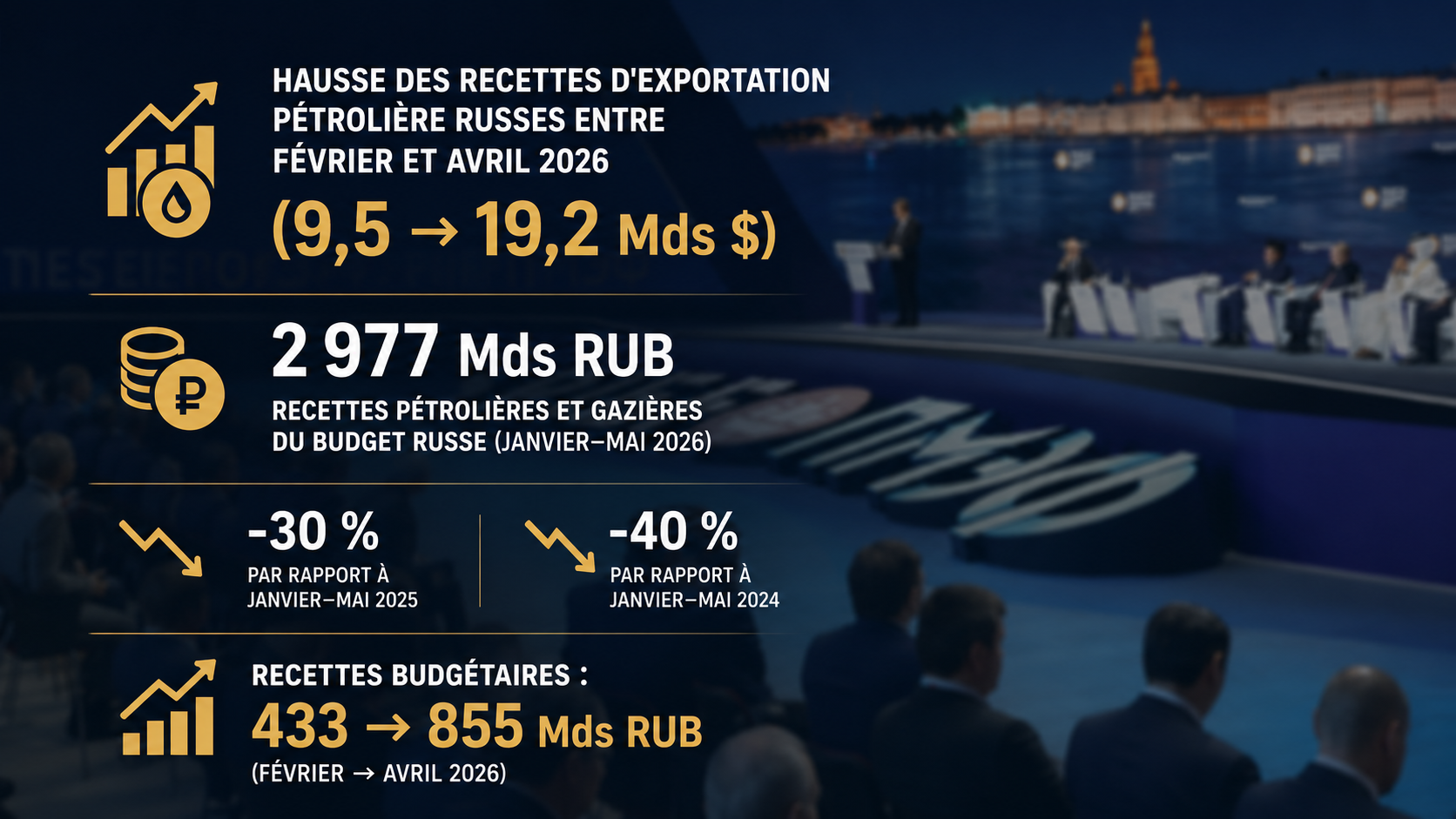

Les graphiques montrent que la crise autour du détroit d’Ormuz a contribué au redressement des recettes énergétiques russes au printemps 2026, après un point bas de 393 milliards de roubles en janvier. Les recettes pétrolières et gazières du budget fédéral ont ensuite progressivement augmenté pour atteindre 855 milliards de roubles en avril. Ce niveau reste toutefois nettement inférieur aux pics observés en 2024 et au printemps 2025.

Autrement dit, la hausse des prix du pétrole et le regain de demande pour les hydrocarbures russes ont permis de stabiliser les recettes budgétaires, sans pour autant les ramener à leurs niveaux antérieurs.

Sur les cinq premiers mois de 2026, elles restent près d’un tiers inférieures à celles de la même période de 2025.

Il faut toutefois préciser que ces chiffres correspondent aux recettes pétrolières et gazières du budget fédéral, et non à la valeur immédiate des exportations russes. Un certain délai s’écoule entre l’exportation des hydrocarbures et le versement des recettes fiscales à l’État : il faut calculer les taxes liées à l’extraction, les droits de douane et les autres prélèvements, puis les entreprises énergétiques doivent les acquitter. En pratique, l’effet d’une hausse des prix ou des volumes exportés peut n’apparaître dans les statistiques budgétaires qu’un ou deux mois plus tard.

Les graphiques mettent également en évidence une période de nette faiblesse entre décembre 2025 et février 2026. Les recettes pétrolières et gazières du budget fédéral sont passées de 448 à seulement 393 milliards de roubles, atteignant leur niveau le plus bas depuis plusieurs années.

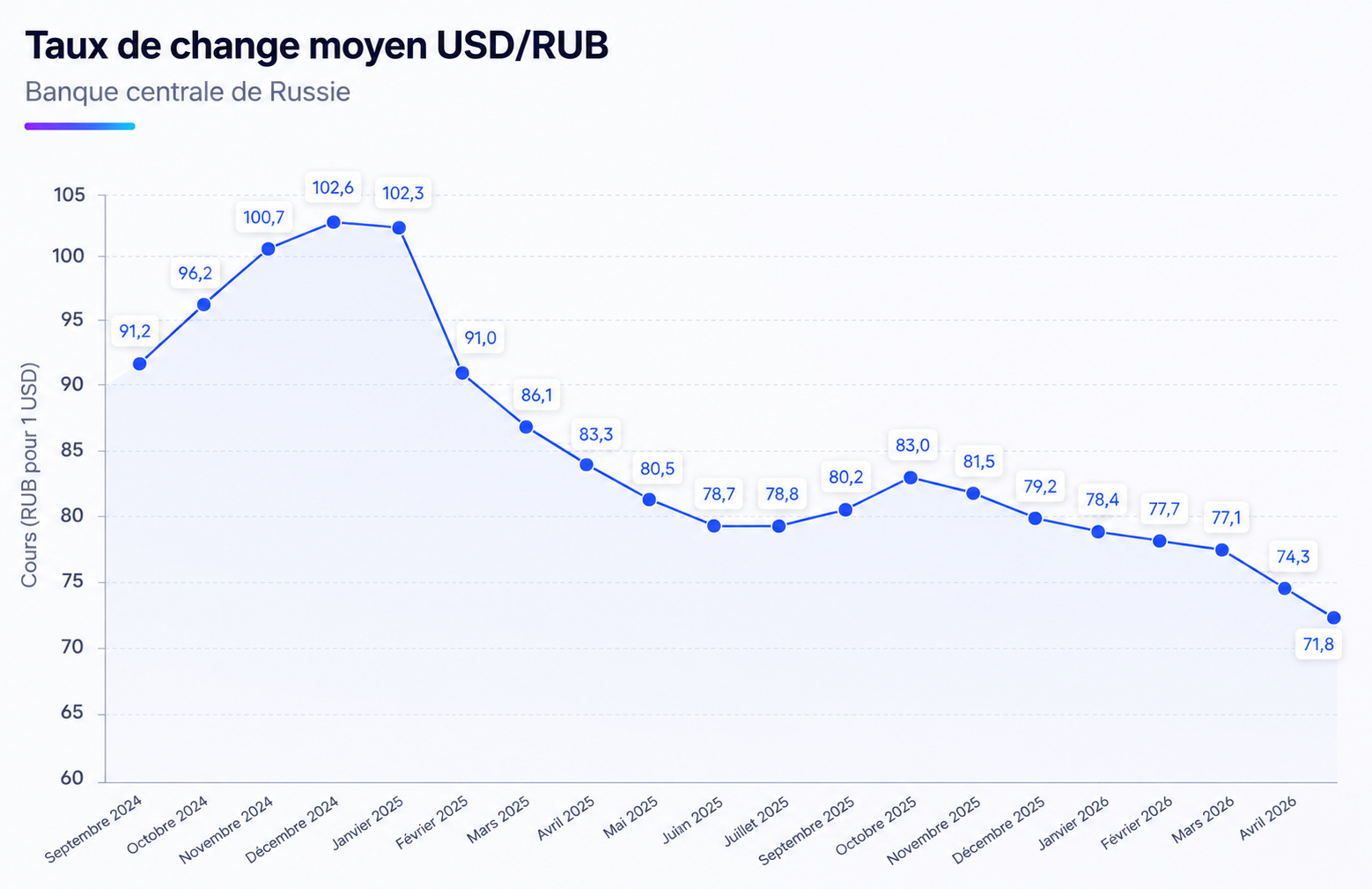

Cette baisse est intervenue alors même que les volumes d’exportation de pétrole russe restaient relativement élevés. La principale différence par rapport à 2024 tient au taux de change. Alors que le dollar dépassait régulièrement 100 roubles à la fin de l’année 2024, il s’échangeait autour de 72 à 78 roubles au début de 2026. La valeur en roubles des recettes tirées des exportations énergétiques s’en trouvait mécaniquement réduite, ce qui pesait sur les revenus du budget fédéral.

Le contraste devient particulièrement visible à partir de mars 2026. Alors que les recettes tirées des exportations de pétrole russe ont presque doublé entre février et avril sous l’effet des tensions autour du détroit d’Ormuz, les recettes pétrolières et gazières du budget fédéral ont progressé beaucoup plus modérément.

En outre, la hausse des prix provoquée par la crise autour du détroit d’Ormuz n’a pas entraîné une augmentation immédiate et proportionnelle des volumes exportés par la Russie. Même dans une conjoncture plus favorable, l’industrie pétrolière ne peut pas réorienter instantanément ses flux commerciaux. Les sanctions, les contraintes logistiques, la disponibilité de la flotte de pétroliers, les questions d’assurance ainsi que le temps nécessaire à la conclusion de nouveaux contrats ralentissent considérablement l’adaptation des exportateurs. Plusieurs mois peuvent ainsi s’écouler entre l’apparition d’une opportunité de marché et son effet réel sur les volumes de vente.

Les graphiques suggèrent donc que la vigueur du rouble a absorbé une partie du bénéfice lié à la hausse des prix du pétrole. Ils montrent également que les finances publiques réagissent avec retard aux évolutions du marché énergétique. Le véritable impact budgétaire du choc pétrolier du printemps 2026 pourrait ainsi n’apparaître que dans les statistiques des mois suivants. Le rebond est réel, mais son ampleur définitive reste encore à mesurer.

La baisse des recettes pétrolières et gazières observée au début de l'année 2026 ne s'explique pas uniquement par les prix du pétrole ou par l'évolution du taux de change. Les exportations russes ont également été affectées par une série d'attaques ukrainiennes visant les raffineries, terminaux pétroliers et infrastructures énergétiques du pays. Selon Reuters et l'Agence internationale de l'énergie (AIE), ces frappes ont temporairement mis hors service près de 700 000 barils par jour de capacités de raffinage entre janvier et mai 2026, contribuant à une baisse des exportations de produits pétroliers russes et à un recul des volumes disponibles pour l'exportation.

Cette pression opérationnelle s'est ajoutée aux contraintes déjà imposées par les sanctions, les coûts logistiques et la réorganisation des flux commerciaux, pesant directement sur les revenus énergétiques du budget fédéral.

Au-delà des fluctuations observées en 2026, le principal enseignement n'est peut-être pas la baisse ponctuelle des recettes pétrolières et gazières, mais l'évolution progressive du modèle budgétaire russe.

Lors du Forum économique international de Saint-Pétersbourg (SPIEF 2026), plusieurs responsables, dont le ministre des Finances Anton Silouanov, ont souligné que la croissance future des finances publiques devrait reposer davantage sur les recettes non pétrolières que sur les hydrocarbures. Cette orientation se reflète également dans les documents budgétaires officiels, qui montrent une diminution progressive de la part des revenus pétroliers et gaziers dans le PIB et dans les recettes fédérales.

Autrement dit, les hydrocarbures demeurent un pilier essentiel de l'économie russe, mais les autorités considèrent de plus en plus qu'ils ne peuvent plus constituer à eux seuls le principal moteur de croissance budgétaire à long terme.

Alors que les recettes pétrolières et gazières de la Russie reculent en 2026 par rapport aux niveaux observés en 2024 et 2025, d'autres secteurs exportateurs profitent directement des conséquences de la crise.

Le marché des engrais en est l'exemple le plus visible. Les perturbations logistiques dans le Golfe, les tensions sur les coûts de transport et les difficultés d'approvisionnement ont entraîné une forte hausse des prix mondiaux. Selon la Banque mondiale, les prix des engrais devraient augmenter d'environ 31 % en 2026, sous l'effet d'une hausse de près de 60 % du prix de l'urée, l'engrais azoté le plus utilisé au monde.

Dans le même temps, les exportations russes d'engrais ont continué de progresser, générant une hausse d'environ 16 % des recettes d'exportation sur un an selon les données relayées par TASS.

Pour Moscou, cette évolution est particulièrement significative : selon plusieurs estimations, l'ensemble du secteur des engrais représente désormais l'équivalent de près de 18 à 20 % des recettes budgétaires tirées du pétrole et du gaz.

L'hélium constitue un autre exemple de l'évolution du positionnement russe sur les marchés des matières premières stratégiques. Grâce à la montée en puissance de l'usine de traitement du gaz d'Amour en Extrême-Orient, la Russie augmente rapidement ses capacités de production et ses exportations, notamment vers la Chine.

Or, ce gaz rare est indispensable à de nombreux secteurs de haute technologie, allant des semi-conducteurs et de l'intelligence artificielle à l'imagerie médicale, au spatial et à l'industrie nucléaire.

Dans un contexte marqué par les tensions au Moyen-Orient et les risques pesant sur les flux mondiaux transitant par le détroit d'Ormuz, l'hélium tend à s'imposer comme une ressource stratégique dont l'importance géopolitique dépasse largement son poids économique apparent.

Les données publiées confirment qu’une hausse des revenus pétroliers ne se traduit pas nécessairement par une progression équivalente des recettes budgétaires. L’état des finances publiques continue de dépendre du taux de change, des particularités du système fiscal, des délais de perception des taxes, des sanctions, des contraintes logistiques et des perturbations de la production.

Au final, la crise autour du détroit d’Ormuz a effectivement apporté un certain soutien à la Russie, sans toutefois inverser la tendance observée depuis la fin de l’année 2025. La hausse des prix du pétrole et le maintien d’importants volumes d’exportation vers les marchés asiatiques ont contribué à améliorer la situation budgétaire au printemps 2026. Néanmoins, les recettes pétrolières et gazières du budget fédéral restent nettement inférieures aux niveaux enregistrés en 2024 et en 2025.